Facebook/WhatsApp पर “₹5 lakh pre approved personal loan” दिख रहा है? Apply करने से पहले RBI-registered lender कैसे verify करें, KFS/APR क्या होता है, hidden charges, documents और safe process—पूरा 2026 गाइड।

₹5 लाख Pre Approved Personal Loan का मैसेज/एड आया? Apply करने से पहले ये जरूर पढ़ें

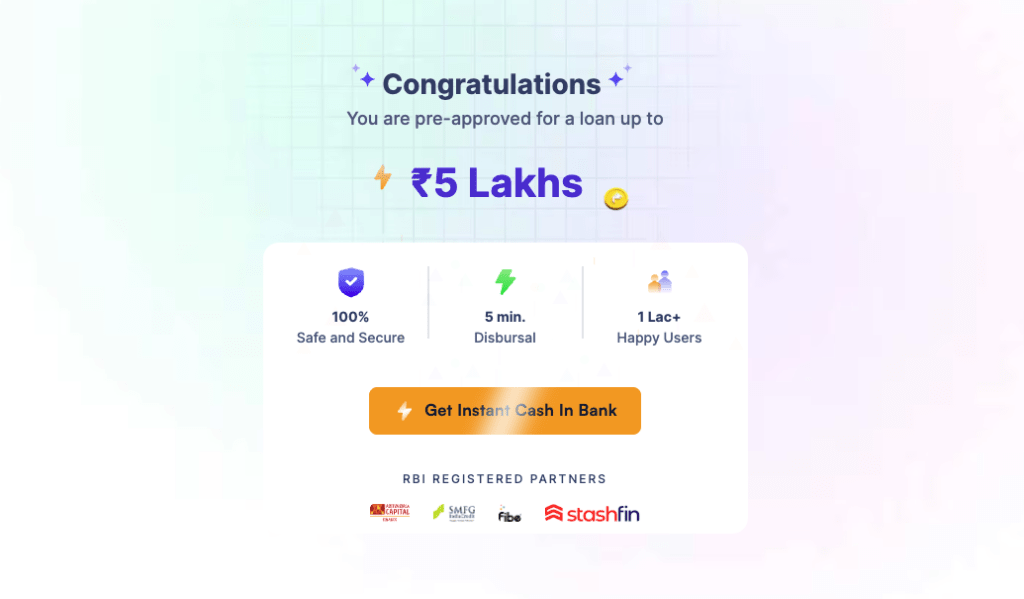

आजकल Facebook/Instagram Reels और Ads में कई लोगों को एक पेज दिखता है जिसमें लिखा रहता है—Congratulations, you are pre approved for a loan up to ₹5 Lakhs”, “5 min disbursal”, “RBI registered partners”, “safe & secure” जैसी लाइनें। ऐसे ऑफर/एड देखकर कई लोग तुरंत Apply कर देते हैं, लेकिन यहीं पर सबसे बड़ा रिस्क होता है—क्योंकि “pre-approved” शब्द का मतलब हर केस में गारंटी वाला लोन नहीं होता, और कई बार यूज़र गलत वेबसाइट/गलत फॉर्म पर अपनी पर्सनल डिटेल दे देता है। Mint/Livemint के ऐसे लोन लैंडिंग पेज पर ₹5,00,000 तक और “RBI Registered Partners” जैसी बातें दिखाई देती हैं, पर यूज़र को फिर भी खुद verification करना जरूरी है।

Pre-Approved Personal Loan क्या होता है?

Pre approved personal loan आमतौर पर बैंक/NBFC कुछ चुनिंदा ग्राहकों को उनकी credit history, repayment behavior और income profile देखकर ऑफर करते हैं। इसकी खास बात ये है कि इसमें कम documentation लग सकती है और process तेज होता है, लेकिन अंतिम approval फिर भी lender के rules और verification पर ही depend करता है। Mint के अनुसार, pre-approved personal loan अक्सर creditworthiness के आधार पर दिया जाता है और interest rate आम तौर पर लगभग 10%–15% के आसपास हो सकता है (लेंडर/प्रोफाइल के अनुसार बदलता है)।

Congratulations, Pre Approved Personal loan…” दिखे तो सबसे पहले 9 Safety Checks करें

1) लिंक/डोमेन सही है या नहीं?

v

सबसे पहले URL ध्यान से देखें। कई scam pages “mint-loan”, “livemint-offers” जैसे मिलते-जुलते नाम बनाकर डेटा निकालते हैं। असली डोमेन और HTTPS (🔒) चेक करें।

2) “RBI Registered Partner” लिखा है—पर partner कौन है?

किसी पेज पर “RBI registered partners” लिखा होने से अपने-आप भरोसा मत करें। लोन देने वाला असली lender (Bank/NBFC) कौन है—उसका नाम, NBFC registration, customer care, grievance officer—ये सब मिलना चाहिए। Mint के loan landing page पर “RBI Registered Partners” जैसा दावा दिखता है, लेकिन आपको lender का नाम verify करना चाहिए। Pre Approved Personal loan

Pre Approved Personal loan

3) RBI की NBFC/RE लिस्ट में lender verify करें

RBI अपनी साइट पर NBFCs से जुड़े सेक्शन में lists/links देता है। आप वहीं से lender को cross-check करें। Reserve Bank of India

4) Advance fees / processing के नाम पर पैसे तो नहीं मांग रहे?

लोन मिलने से पहले “insurance”, “file charge”, “verification fee”, “UPI से ₹199/₹999 भेजो” — ये classic scam sign है। Genuine lenders आमतौर पर charges को KFS/loan agreement में clearly बताते हैं और payment official channels से होता है। Pre Approved Personal loan

5) KFS (Key Fact Statement) जरूर मांगें/पढ़ें

RBI के digital lending framework में KFS बहुत important है—जिसमें APR (all-inclusive cost), processing fee, recovery mechanism, grievance details जैसी बातें होती हैं। RBI FAQ में भी APR/KFS disclosures पर जोर दिया गया है। Reserve Bank of India

Pre Approved Personal loan

6) APR समझें—सिर्फ “interest rate” नहीं

कई लोग सिर्फ interest rate देखते हैं, लेकिन APR में total cost (processing fee आदि) शामिल होकर तस्वीर साफ होती है। RBI guidance के मुताबिक APR disclosure/KFS में transparency जरूरी है। Reserve Bank of India

7) Recovery/collection rules और agent details

किसी भी loan में recovery process और agent communication rules जानना जरूरी है। RBI FAQ में recovery agent details communication को लेकर clarity दी गई है। Reserve Bank of India

8) Data privacy: OTP/UPI PIN/Screen share कभी नहीं

कोई भी genuine lender आपसे UPI PIN, “AnyDesk/TeamViewer”, screen share, या OTP मांगकर “loan approve” नहीं करता। ये साफ risk है।

9) App/Website reviews और official contact check

अगर app है तो Play Store पर developer name, downloads, reviews; website है तो contact address, grievance email—ये सब देखें।

Personal Loan के लिए आमतौर पर कौन-कौन से Documents लगते हैं?

Instant/personal loan में lenders आमतौर पर KYC + income proof मांगते हैं—जैसे PAN/Aadhaar, address proof, salary slips (3–6 months), bank statements, employment proof, और कई जगह digital/video KYC। Mint के एक लेख में salary slips, bank statements, KYC proofs और digital KYC जैसी requirements का उल्लेख है। Pre Approved Personal loan

Charges & Hidden Costs—कहाँ लोग फँसते हैं?

Pre-approved या instant loan में भी कुछ charges common होते हैं—processing fee, EMI bounce charges, penal charges, foreclosure/part-payment fee (कुछ lenders में)। Mint भी hidden charges और fees review करने की सलाह देता है।Pre Approved Personal loan

Quick Table (Example – Lender के हिसाब से बदल सकता है)

| Cost/Charge Type | क्या होता है | ध्यान क्या रखें |

|---|---|---|

| Processing Fee | loan processing charge | KFS में upfront दिखना चाहिए (APR में include) |

| Interest / APR | total annualized cost | APR compare करें, सिर्फ rate नहीं |

| EMI Bounce | EMI fail होने पर charge | auto-debit date से पहले balance रखें |

| Penal Charges | late payment penalty | terms में clear हो |

| Foreclosure/Part-payment | loan जल्दी बंद/आंशिक भुगतान | policy पहले पढ़ें |

Pre Approved Personal loan : Safe तरीके से Apply कैसे करें (Step-by-Step)

सबसे safe तरीका यही है कि आप:

- पहले अपने bank/NBFC की official app/website से check करें कि आपके नाम पर pre-approved offer है या नहीं।

- अगर किसी platform/landing page से जा रहे हैं, तो lender का नाम निकालकर RBI lists/official details से verify करें। Reserve Bank of India

- Apply करने से पहले KFS पढ़ें—APR, processing fee, recovery rules, grievance details। Reserve Bank of India

- EMI choose करते समय अपनी income के हिसाब से tenure रखें; सिर्फ “जल्दी पैसा” देखकर over-borrow न करें।

- Application submit करने के बाद loan agreement और repayment schedule email/SMS में जरूर save रखें।

Normal Q&A

Q1. Pre approved personal loan का मतलब क्या guarantee loan होता है?

नहीं। Pre-approved का मतलब है कि lender ने आपकी profile देखकर offer दिखाया है, लेकिन final approval verification और lender policy पर depend करता है।

Q2. “RBI registered partners” लिखा हो तो क्या safe है?

सिर्फ लिखे होने से नहीं। आपको असली lender (bank/NBFC) का नाम लेकर RBI/official source से verify करना चाहिए। Reserve Bank of India+1

Q3. KFS क्या होता है और क्यों जरूरी है?

KFS (Key Fact Statement) में APR, fees, recovery mechanism और grievance details जैसी जरूरी बातें होती हैं—loan accept करने से पहले इसे पढ़ना चाहिए। Reserve Bank of India

Q4. Instant personal loan के लिए कौन से documents लगते हैं?

आमतौर पर PAN/Aadhaar, bank statements, salary slips (3–6 months), employment proof और digital/video KYC की जरूरत पड़ती है। mint

FAQ

FAQ 1: क्या बिना CIBIL के भी pre-approved loan मिल सकता है?

अक्सर pre-approved offers credit history/score पर आधारित होते हैं, इसलिए CIBIL/credit profile का role रहता है।

FAQ 2: Loan लेने से पहले सबसे जरूरी 2 चीजें क्या चेक करें?

(1) lender कौन है और verification, (2) KFS/APR में total cost। Reserve Bank of India+1

FAQ 3: अगर कोई “loan approval के लिए पहले पैसे” मांगे तो क्या करें?

ऐसे case में payment न करें, website/app छोड़ दें, और official bank/NBFC support से confirm करें।

FAQ 4: Digital loan में recovery agent से related rule क्या है?

RBI FAQ में recovery agent details communication पर guidance दिया गया है; lender को delinquency/assignment पर borrower को details communicate करनी चाहिए। Reserve Bank of India

Disclaimer (Post के अंत में जरूर लगाएँ)

यह लेख केवल जानकारी/शिक्षा के लिए है। हम किसी लोन की गारंटी, approval या instant disbursal का दावा नहीं करते। लोन लेने से पहले lender की official website/RBI जानकारी, KFS, APR, fees और terms जरूर पढ़ें। किसी भी संदिग्ध लिंक पर अपनी personal details/OTP/UPI PIN शेयर न करें।

{kind=link}