आज के समय में अचानक पैसों की जरूरत पड़ने पर Personal Loan सबसे आसान विकल्प माना जाता है। बिना गारंटी, कम डॉक्यूमेंट और जल्दी अप्रूवल की वजह से लोग एक नहीं बल्कि एक से ज्यादा पर्सनल लोन ले लेते हैं।

लेकिन फाइनेंस एक्सपर्ट्स और बिजनेस न्यूज प्लेटफॉर्म जैसे Moneycontrol लगातार चेतावनी देते रहे हैं कि Multiple Personal Loan लेना आपकी फाइनेंशियल हेल्थ के लिए खतरनाक साबित हो सकता है।

Table of Contents

Personal Loan क्या होता है? (संक्षेप में)

Personal Loan एक अनसिक्योर्ड लोन होता है, जिसमें बैंक या NBFC आपकी इनकम और क्रेडिट प्रोफाइल के आधार पर रकम देता है।

इसे तय EMI में 1 से 5 साल तक चुकाना होता है।

लोग एक से ज्यादा Personal Loan क्यों लेते हैं?

कई बार लोग इन कारणों से दूसरा या तीसरा Personal Loan ले लेते हैं:

- पुराने लोन की EMI भरने के लिए

- मेडिकल या पारिवारिक इमरजेंसी

- शादी, यात्रा या घर के खर्च

- Credit Card बकाया चुकाने के लिए

👉 यहीं से शुरू होती है कर्ज के जाल (Debt Trap) की समस्या।

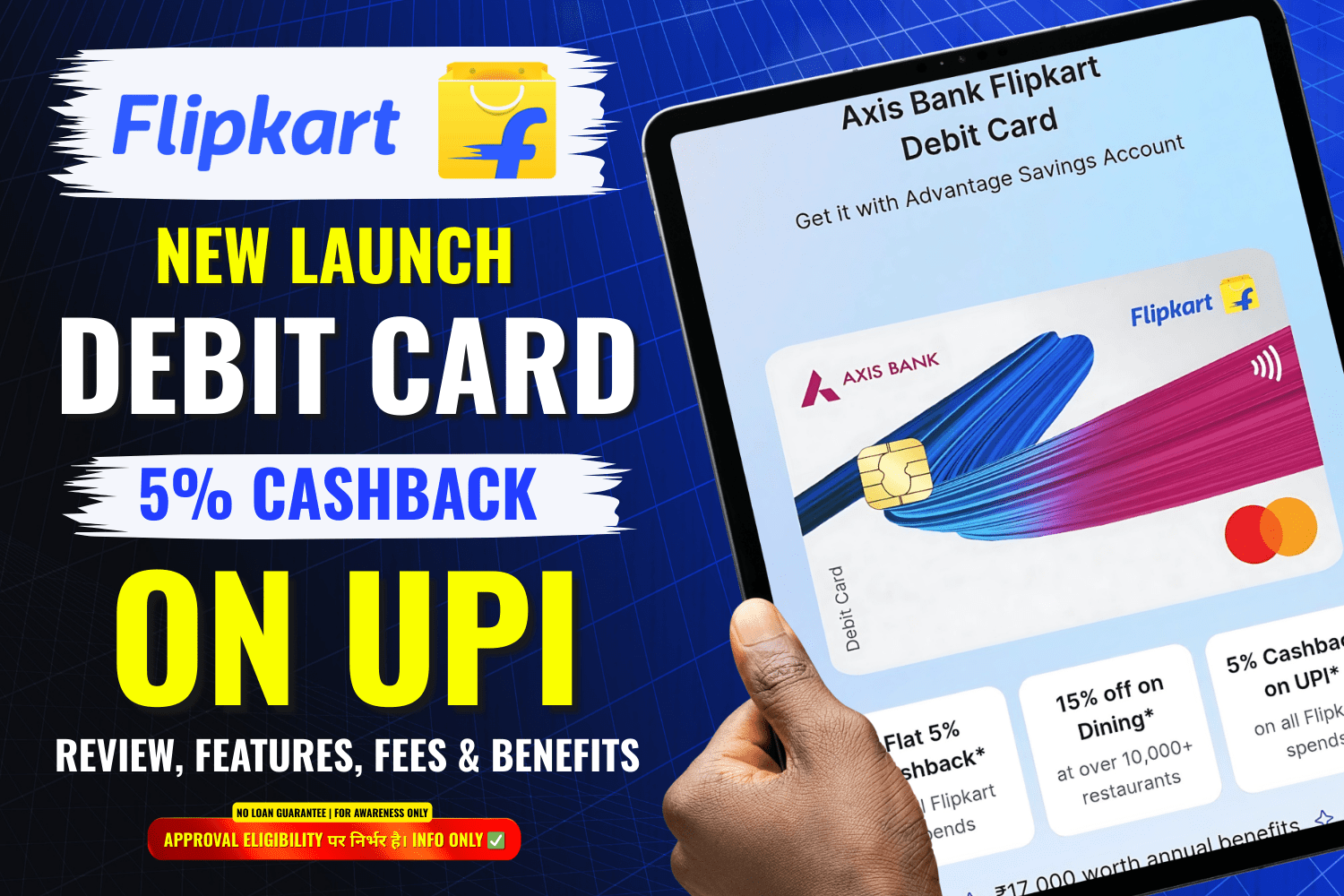

Read More – Flipkart Axis Bank Debit Card & Advantage Savings Account 2025 – पूरा Review और Apply Process हिंदी में

एक से ज्यादा Personal Loan लेने से Credit Score पर क्या असर पड़ता है?

Credit Score किसी भी व्यक्ति की फाइनेंशियल सेहत का आईना होता है।

जब आप एक से ज्यादा Personal Loan लेते हैं:

- हर लोन की EMI आपकी repayment capacity घटाती है

- समय पर EMI न भरने का जोखिम बढ़ता है

- Credit Report में multiple active loans दिखते हैं

❌ नतीजा:

- Credit Score तेजी से गिर सकता है

- भविष्य में नया लोन या Credit Card मिलना मुश्किल हो जाता है

EMI का बोझ कैसे बढ़ जाता है?

एक लोन की EMI शायद संभाली जा सकती है, लेकिन जब:

- 2–3 Personal Loan

- अलग-अलग बैंक/NBFC

- अलग-अलग EMI dates

हो जाती हैं, तो महीने का खर्च असंतुलित हो जाता है।

👉 कई मामलों में कुल EMI आपकी मंथली इनकम के 50–60% तक पहुंच जाती है, जो बेहद जोखिम भरा माना जाता है।

High Interest और Overlapping EMI का खतरा

Personal Loan पर पहले से ही ब्याज दर ज्यादा होती है (10%–24% सालाना)।

जब आप दूसरा लोन लेते हैं:

- ब्याज और ज्यादा हो सकता है

- प्रोसेसिंग फीस दोबारा लगती है

- Overlapping EMI से cash flow बिगड़ता है

यानी कुल मिलाकर आप ज्यादा ब्याज और ज्यादा चार्ज चुका रहे होते हैं।

क्या दूसरा Personal Loan लेना कभी सही हो सकता है?

कुछ सीमित परिस्थितियों में दूसरा Personal Loan लेना समझदारी हो सकता है:

✔️ आपकी इनकम बढ़ गई हो

✔️ पहला लोन लगभग खत्म होने वाला हो

✔️ कुल EMI आपकी इनकम के 30–35% से कम हो

लेकिन फिर भी लोन लेने से पहले proper calculation जरूरी है।

एक्सपर्ट्स की सलाह क्या है?

फाइनेंशियल एक्सपर्ट्स के अनुसार:

“एक से ज्यादा Personal Loan लेने से पहले अपनी repayment capacity, EMI burden और credit score पर पड़ने वाले असर को जरूर समझें।”

अगर आप पहले से EMI में फंसे हैं, तो:

- Loan consolidation

- EMI restructuring

- Credit Card balance transfer

जैसे विकल्पों पर विचार करना ज्यादा सुरक्षित हो सकता है।

🏁 निष्कर्ष (Conclusion)

एक से ज्यादा Personal Loan लेना आसान जरूर है, लेकिन लंबे समय में यह भारी पड़ सकता है।

यह न सिर्फ आपके Credit Score को नुकसान पहुंचाता है, बल्कि महीने की EMI और मानसिक तनाव भी बढ़ा देता है।

👉 सही फैसला वही है जो आपकी इनकम, खर्च और भविष्य की जरूरतों को ध्यान में रखकर लिया जाए।

⚠️ Disclaimer

यह लेख केवल सामान्य जानकारी के लिए है। ब्याज दरें, EMI नियम और लोन शर्तें बैंक/NBFC के अनुसार अलग हो सकती हैं। कोई भी लोन लेने से पहले वित्तीय सलाहकार से सलाह लें।

🔗 Recommended Outbound Links (Official & Trusted)

- Reserve Bank of India – Personal Loans & Borrowing Guidelines

👉 https://www.rbi.org.in

(Best for credibility & compliance) - CIBIL – How Credit Score Is Affected by Loans

👉 https://www.cibil.com/consumer-education - Experian India – Credit Score & EMI Management

👉 https://consumer.experian.in - TransUnion – Understanding Credit Reports

👉 https://www.transunioncibil.com - BankBazaar – Personal Loan EMI & Multiple Loan Impact (Educational)

👉 https://www.bankbazaar.com/personal-loan.html

{kind=link}